У 2026 році переказати гроші за кордон під час війни реально, але тільки через прозорі канали з чітким дотриманням правил Національного банку України. Головні шляхи — це SWIFT-перекази для лікування, навчання чи аліментів, P2P-операції з валютних карток та окремі фінтех-платформи. Успіх залежить від правильної мети переказу, повного пакету документів і вибору надійного банку чи сервісу.

Багато українських родин щомісяця підтримують близьких у Польщі, Німеччині чи інших країнах саме цими способами. Правила еволюціонували з 2022 року, з’явилися окремі пом’якшення для бізнесу та нерезидентів, які отримують виплати в Україні, однак для більшості фізичних осіб-резидентів обмеження лишаються суворими. Кожен переказ вимагає обґрунтування та перевірки, щоб зберегти валютну стабільність країни.

Ця стаття дає повну картину: правові нюанси 2026 року, покрокові інструкції для банківських додатків, порівняння комісій і термінів, а також практичні поради, як уникнути затримок і зайвих витрат. Інформація базується на актуальних даних банків та регулятора.

Правові рамки: що дозволено Національним банком у 2026 році

Національний банк України з перших днів повномасштабного вторгнення запровадив жорсткий контроль над транскордонними операціями. Постанова № 18 від 24 лютого 2022 року з подальшими змінами досі діє як основа. Банки не мають права проводити перекази за кордон на будь-яку мету — тільки на чітко визначені.

Для фізичних осіб-резидентів дозволені перекази насамперед на лікування та медичну реабілітацію за кордоном, оплату навчання у іноземних закладах, аліменти та у виняткових випадках — для товарів критичного імпорту оборонного призначення. Останні пом’якшення 2026 року (постанова № 43 від квітня) більше стосуються нерезидентів-військовослужбовців та бізнесу, але загальна логіка для громадян залишається незмінною: потрібне підтвердження мети.

Ліміт у 400 000 грн в еквіваленті на місяць діє для операцій з критичним імпортом. Для навчання та аліментів обмежень за сумою зазвичай немає, якщо документи в порядку. Перекази на інші цілі, включно з простою «допомогою родині» без обґрунтування, банки відхиляють автоматично.

- Оплата лікування, реабілітації, транспортування хворого або витрат на поховання за кордоном — потрібні договір з клінікою, інвойс, медичні довідки.

- Оплата навчання та супутніх витрат (проживання, віза, страховка) — інвойс від університету або уповноваженої компанії, підтвердження зарахування.

- Виплата аліментів — рішення суду або нотаріальна угода, документи про родинні зв’язки.

- Оплата товарів критичного імпорту для оборони — рідкісний випадок для фізосіб, але можливий з лімітом.

Криптовалютні перекази в більшості випадків залишаються під забороною або жорстким контролем. Банки також блокують операції з резидентами санкційних країн — Росії, Білорусі та низки інших.

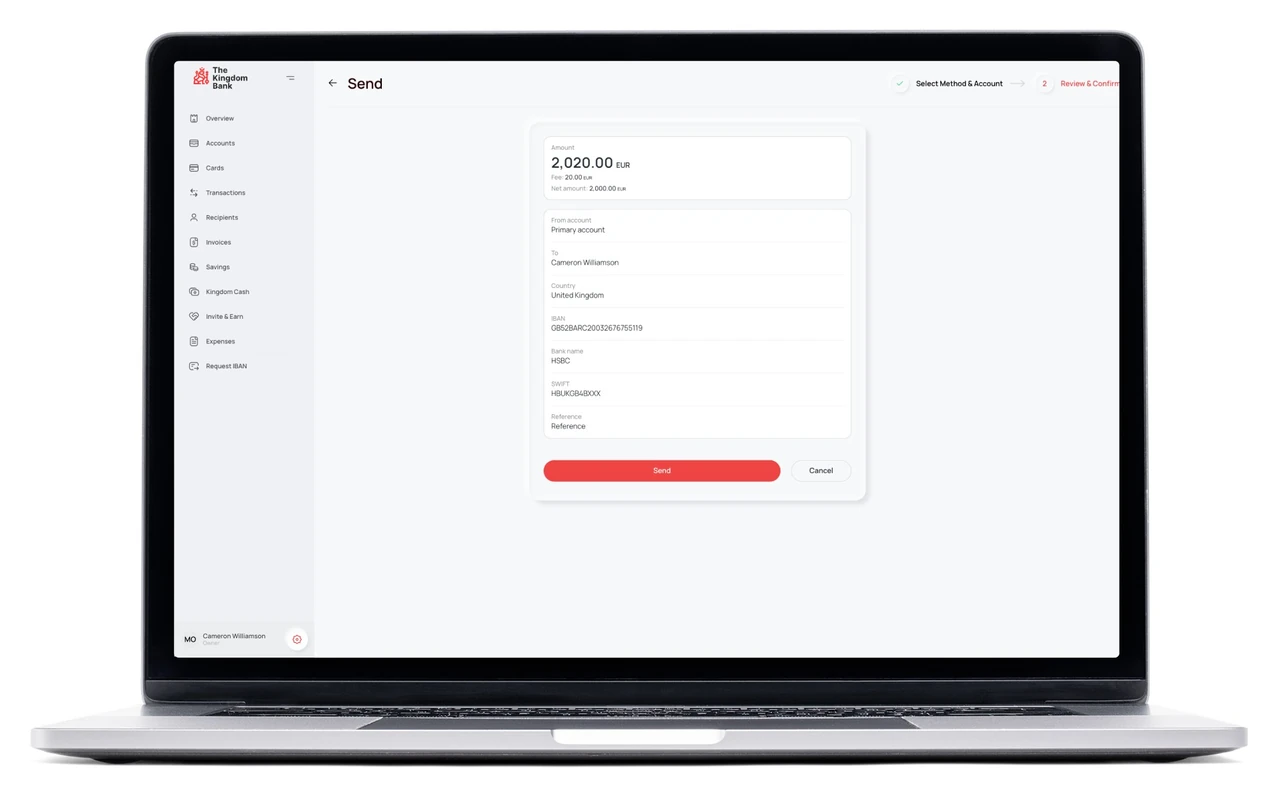

Як здійснити SWIFT-переказ через банк: покрокова інструкція

SWIFT залишається найнадійнішим способом для значних сум і офіційних цілей. Більшість великих банків — ПриватБанк, Sense Bank, Монобанк, Ощадбанк — дозволяють оформити переказ прямо в мобільному додатку або через відділення.

Спочатку потрібно мати або відкрити валютний рахунок у доларах чи євро. Конвертацію гривні в іноземну валюту банк проводить за своїм курсом плюс комісія. Далі в розділі «Платежі» або «Перекази за кордон» обираєте тип операції SWIFT, вводите реквізити отримувача: IBAN, SWIFT-код банку, повне ім’я та адресу. Обов’язково вказуєте мету переказу з запропонованого переліку — це критично важливо для проходження перевірки.

Наступний крок — завантаження сканів документів. Для лікування це договір з медичним закладом, інвойс і довідка лікаря. Для навчання — офіційний інвойс університету та підтвердження зарахування студента. Для аліментів — судове рішення або угода плюс документи, що підтверджують родинні зв’язки. Банк перевіряє пакет протягом кількох годин або днів і, за відсутності питань, відправляє кошти.

Термін надходження — від одного до п’яти робочих днів залежно від країни та ланцюжка банків-кореспондентів. Комісія банку зазвичай 0,5–2 % плюс фіксована сума, а ще можуть додатися комісії іноземних банків — іноді 15–40 євро. Саме тому для великих сум варто заздалегідь порахувати всі витрати.

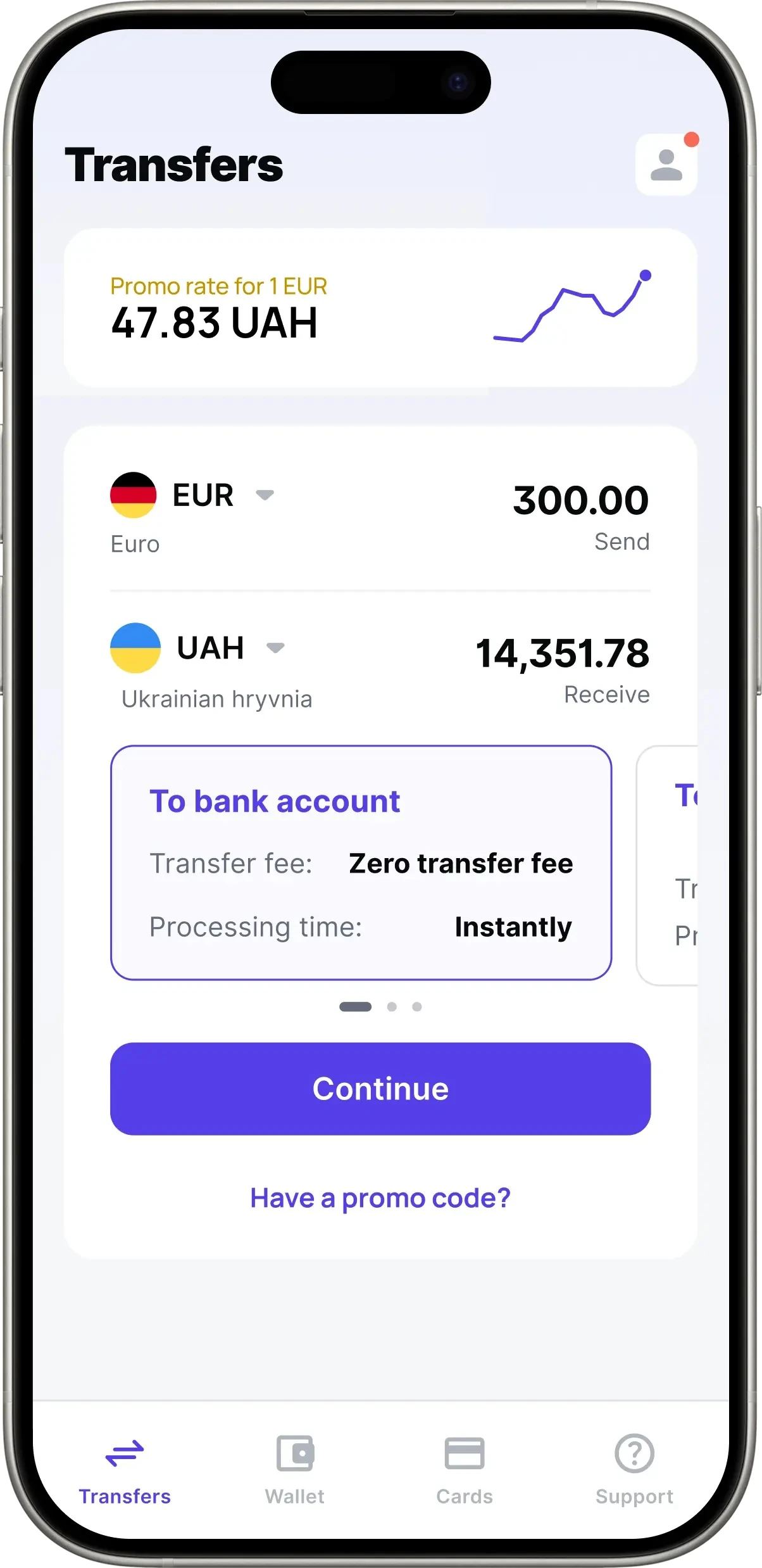

Швидкі альтернативи: P2P та сервіси на кшталт Wise

Коли потрібна швидкість і сума не надто велика, багато хто обирає P2P-перекази з валютної картки на картку іноземного банку. У ПриватБанку та низці інших установ така опція доступна безпосередньо в додатку: обираєте валютну картку, вводите номер картки отримувача Visa або Mastercard і суму. Переказ часто проходить за хвилини або години.

Ліміт зазвичай становить близько 100 000 грн в еквіваленті на місяць. Важливо: перекази з гривневих карток на іноземні заборонені, тому спочатку потрібно конвертувати кошти у валюту. Комісія — близько 2 % (мінімум 50 грн). Сервіс працює майже в усі країни, крім санкційного списку.

Фінтех-платформи на кшталт Wise та TransferGo пропонують ще вигідніші курси та нижчі комісії — часто 0,4–1,5 %. Вони зручні для регулярних переказів до Європи чи Великої Британії. Реєстрація вимагає верифікації (паспорт, селфі, іноді підтвердження адреси). Деякі українські банки інтегрують ці сервіси прямо в свої додатки, що спрощує процес. Перед використанням варто переконатися, що конкретна операція не суперечить поточним правилам НБУ.

Перевага цих способів — прозорий середньоринковий курс без великих банківських накруток і швидкість. Недолік — менша гнучкість з документами для складних цілей на кшталт лікування та можливі додаткові перевірки при великих сумах.

Коли варто вивозити готівку за кордон

Якщо гроші потрібні особисто за кордоном і немає необхідності в банківському переказі, можна вивезти готівку. Фізичні особи-резиденти мають право вивезти без письмової декларації суму, що не перевищує еквівалент 10 000 євро на день. Понад цю межу потрібна митна декларація та документи, що підтверджують походження коштів — виписка з рахунку або договір купівлі-продажу.

Готівку отримують у відділенні банку з валютного рахунку або обмінюють у пунктах обміну з обов’язковим чеком. Цей шлях зручний для невеликих сум або коли отримувач не має банківського рахунку. Однак ризики очевидні: безпека під час поїздки, можливі проблеми з обміном назад за невигідним курсом та відсутність сліду операції для звітності.

Порівняльна таблиця способів переказу грошей

Щоб швидко зорієнтуватися, ось структуроване порівняння основних варіантів за ключовими параметрами станом на 2026 рік.

| Спосіб переказу | Комісія (орієнтовно) | Термін надходження | Ліміт / Умови | Документи |

|---|---|---|---|---|

| SWIFT через банк | 0,5–2 % + фікс + комісії кореспондентів (15–40 EUR) | 1–5 робочих днів | Залежить від мети; 400 000 грн/міс для критичного імпорту | Договір/інвойс, медичні довідки, підтвердження родинних зв’язків, рішення суду |

| P2P з валютної картки | ~2 % (мін. 50 грн) | Хвилини — кілька годин | ~100 000 грн/міс; тільки з валютної картки | Мінімальні; верифікація акаунту |

| Wise / TransferGo | 0,4–1,5 % (часто нижча для EUR) | Хвилини — 1 день | Залежить від сервісу та правил НБУ; верифікація | Паспорт, селфі, іноді підтвердження джерела для великих сум |

| Вивезення готівки | Курс обміну банку/обмінника | Негайно | До 10 000 EUR екв. без декларації | Паспорт; понад ліміт — виписка з рахунку + митна декларація |

Дані орієнтовні та можуть відрізнятися залежно від конкретного банку чи сервісу. Завжди перевіряйте актуальні умови безпосередньо перед операцією.

Поради для безпечного та вигідного переказу

- Завжди перевіряйте актуальні правила перед кожним переказом. Норми НБУ можуть оновлюватися, а банки по-різному трактують вимоги. Найкраще джерело — офіційний сайт вашого банку та bank.gov.ua.

- Готуйте повний пакет документів заздалегідь. Відсутність хоча б одного папірця призводить до відмови або багатомісячних затримок. Зберігайте скан-копії в хмарі для швидкого доступу.

- Порівнюйте комісії та курс кількох варіантів. Різниця між банком і Wise іноді сягає 2–3 %, що на сумі 50 000 грн дає відчутну економію. Рахуйте повну вартість з урахуванням усіх посередників.

- Уникайте сумнівних посередників і «сірих» схем. Обіцянки обійти правила НБУ майже завжди закінчуються блокуванням коштів або втратою грошей. Довіряйте тільки ліцензованим банкам та перевіреним платформам.

- Для регулярних переказів відкрийте мультивалютний рахунок і налаштуйте автоплатежі. Це економить час і дозволяє фіксувати вигідний курс. Багато банків пропонують зручні шаблони саме для сімейної підтримки.

- Слідкуйте за джерелом коштів і будьте готові до запитів банку. При великих або регулярних сумах фінансовий моніторинг може запросити довідку про доходи. Чесна відповідь і документи прискорюють процес.

Ризики, податки та практичні нюанси

Головний ризик — відмова банку через неповний пакет документів або невідповідність мети. У таких випадках кошти повертаються на рахунок за вирахуванням можливої комісії. Інший ризик — додаткові комісії ланцюжка банків-кореспондентів при SWIFT, які іноді «з’їдають» помітну частину суми.

З податкової точки зору перекази на підтримку родини зазвичай не вважаються доходом в Україні і не оподатковуються. Однак регулярні великі суми можуть привернути увагу як можливе приховування доходів — банк має право запитати пояснення. На стороні отримувача в країнах ЄС сімейна допомога часто звільняється від податків або оподатковується за пільговими ставками, але це залежить від місцевого законодавства.

Ще один важливий момент — захист від шахрайства. Ніколи не надсилайте гроші «задовго до» отримання товару чи послуги, не користуйтеся випадковими Telegram-каналами та ботами, які обіцяють «миттєвий переказ без комісії». Реальні сервіси завжди залишають цифровий слід і вимагають верифікації.

У кожному конкретному випадку найкраще рішення — звернутися безпосередньо до менеджера вашого банку або скористатися гарячою лінією. Правила динамічні, а індивідуальна консультація з урахуванням вашої ситуації часто економить час і нерви. Багато родин уже налагодили зручні маршрути підтримки близьких, і ви теж зможете знайти оптимальний варіант, якщо підійдете до справи уважно та послідовно.