В 2026 году перевести деньги за границу из Украины во время войны вполне реально, но только через прозрачные каналы с точным соблюдением правил Национального банка Украины. Основные варианты — SWIFT-переводы для лечения, обучения или алиментов, P2P-операции с валютных карт и отдельные финтех-сервисы. Успех зависит от правильного указания цели, полного пакета документов и выбора надежного банка или платформы.

Многие украинские семьи ежемесячно помогают близким в Польше, Германии и других странах именно так. Правила менялись с 2022 года: появились послабления для бизнеса и нерезидентов, получающих выплаты в Украине, однако для большинства физических лиц-резидентов ограничения остаются жесткими. Каждый перевод требует обоснования и проверки — это помогает сохранить валютную стабильность страны.

В этой статье — полная картина: правовые нюансы 2026 года, пошаговые инструкции для банковских приложений, сравнение комиссий и сроков, а также практические советы, как избежать задержек и лишних расходов. Информация основана на актуальных данных банков и регулятора.

Правовые рамки: что разрешает Национальный банк в 2026 году

Национальный банк Украины с первых дней полномасштабного вторжения ввел жесткий контроль над трансграничными операциями. Постановление № 18 от 24 февраля 2022 года с последующими изменениями по-прежнему остается основой. Банки не могут проводить переводы за границу на любую цель — только на четко оговоренные.

Для физических лиц-резидентов разрешены переводы в первую очередь на лечение и медицинскую реабилитацию за рубежом, оплату обучения в иностранных заведениях, алименты и в исключительных случаях — на товары критического импорта оборонного назначения. Последние послабления 2026 года (постановление № 43 от апреля) в большей степени касаются нерезидентов-военнослужащих и бизнеса, но для обычных граждан логика не изменилась: обязательно подтверждение цели.

Лимит в 400 000 грн в эквиваленте в месяц действует для операций с критическим импортом. Для обучения и алиментов ограничений по сумме обычно нет, если документы в порядке. Переводы на другие цели, включая простую «помощь семье» без обоснования, банки отклоняют автоматически.

- Оплата лечения, реабилитации, транспортировки больного или расходов на похороны за границей — требуются договор с клиникой, инвойс, медицинские справки.

- Оплата обучения и сопутствующих расходов (проживание, виза, страховка) — инвойс от университета или уполномоченной компании, подтверждение зачисления.

- Выплата алиментов — решение суда или нотариальное соглашение, документы о родственных связях.

- Оплата товаров критического импорта для обороны — редкий случай для физлиц, но возможен с лимитом.

Криптовалютные переводы в большинстве случаев остаются под запретом или жестким контролем. Банки также блокируют операции с резидентами санкционных стран — России, Беларуси и ряда других.

Как сделать SWIFT-перевод через банк: пошаговая инструкция

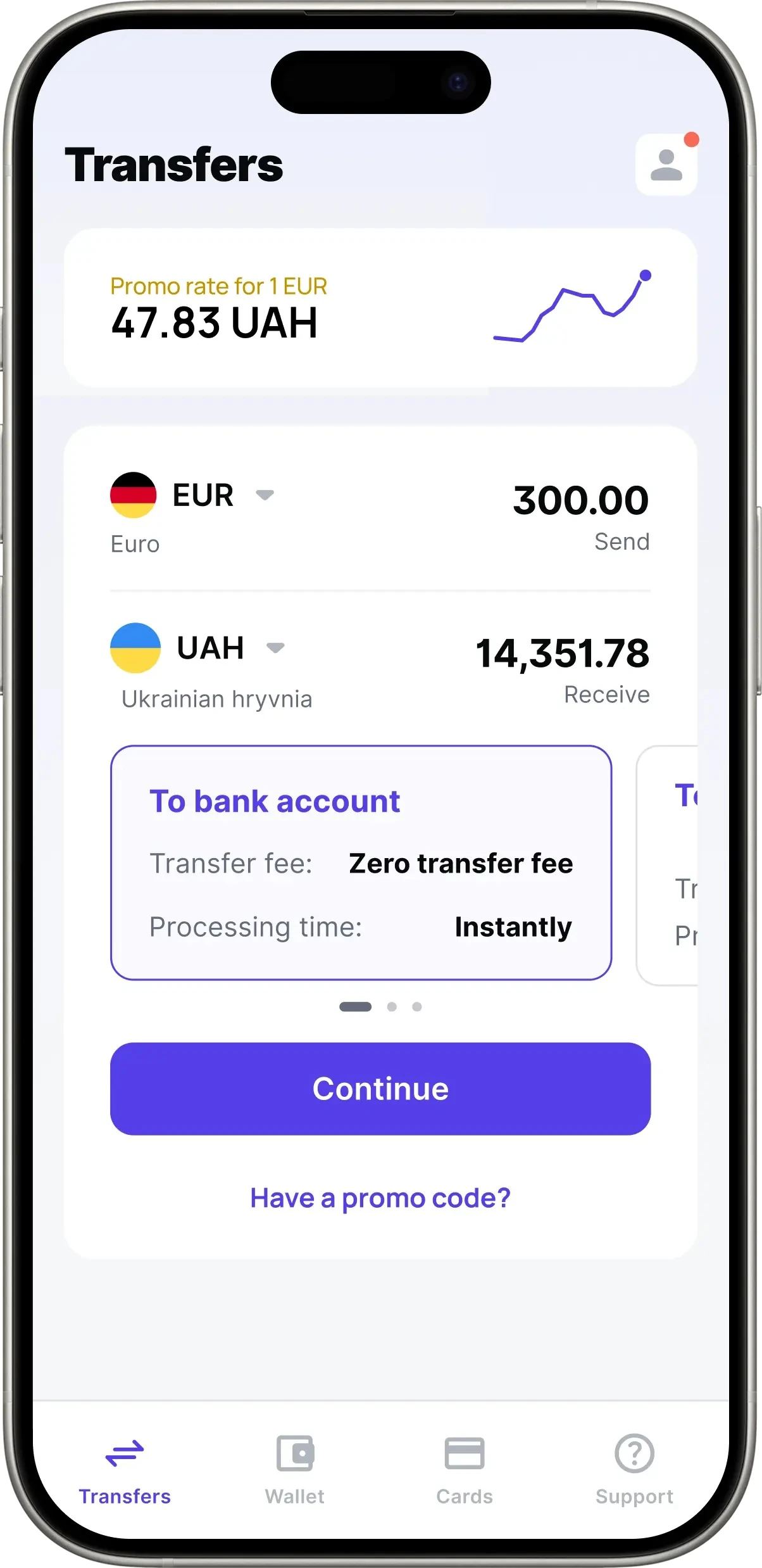

SWIFT остается самым надежным способом для крупных сумм и официальных целей. Большинство крупных банков — ПриватБанк, Sense Bank, Монобанк, Ощадбанк — позволяют оформить перевод прямо в мобильном приложении или в отделении.

Сначала нужно иметь или открыть валютный счет в долларах или евро. Конвертацию гривны в иностранную валюту банк выполняет по своему курсу плюс комиссия. Затем в разделе «Платежи» или «Переводы за границу» выбираете тип операции SWIFT, вводите реквизиты получателя: IBAN, SWIFT-код банка, полное имя и адрес. Обязательно укажите цель перевода из предложенного списка — это критически важно для успешной проверки.

Далее загрузите сканы документов. Для лечения — договор с медучреждением, инвойс и справка врача. Для обучения — официальный инвойс университета и подтверждение зачисления. Для алиментов — судебное решение или соглашение плюс документы о родственных связях. Банк проверяет пакет в течение нескольких часов или дней и при отсутствии вопросов отправляет средства.

Срок поступления — от одного до пяти рабочих дней в зависимости от страны и цепочки банков-корреспондентов. Комиссия банка обычно 0,5–2 % плюс фиксированная сумма, плюс могут добавиться комиссии иностранных банков — иногда 15–40 евро. Именно поэтому для крупных сумм стоит заранее посчитать все расходы.

Быстрые альтернативы: P2P и сервисы вроде Wise

Когда нужна скорость, а сумма не слишком большая, многие выбирают P2P-переводы с валютной карты на карту иностранного банка. В ПриватБанке и других учреждениях эта опция доступна прямо в приложении: выбираете валютную карту, вводите номер карты получателя Visa или Mastercard и сумму. Перевод часто проходит за минуты или часы.

Лимит обычно около 100 000 грн в эквиваленте в месяц. Важно: переводы с гривневых карт на иностранные запрещены, поэтому сначала конвертируйте средства в валюту. Комиссия — около 2 % (минимум 50 грн). Сервис работает почти во все страны, кроме санкционных.

Финтех-платформы вроде Wise и TransferGo предлагают еще более выгодные курсы и низкие комиссии — часто 0,4–1,5 %. Они удобны для регулярных переводов в Европу или Великобританию. Регистрация требует верификации (паспорт, селфи, иногда подтверждение адресы). Некоторые украинские банки интегрируют эти сервисы в свои приложения. Перед использованием убедитесь, что операция не противоречит текущим правилам НБУ.

Преимущество таких способов — прозрачный среднерыночный курс без банковских наценок и высокая скорость. Минус — меньшая гибкость с документами для сложных целей вроде лечения и возможные дополнительные проверки при крупных суммах.

Когда стоит вывезти наличные за границу

Если деньги нужны лично за рубежом и банковский перевод не обязателен, можно вывезти наличные. Физические лица-резиденты имеют право вывезти без письменной декларации сумму, эквивалентную до 10 000 евро в день. Свыше этой суммы нужна таможенная декларация и документы, подтверждающие происхождение средств — выписка со счета или договор купли-продажи.

Наличные получают в отделении банка с валютного счета или обменивают в обменниках с обязательным чеком. Этот вариант удобен для небольших сумм или когда у получателя нет банковского счета. Однако риски очевидны: безопасность в поездке, возможные проблемы с обратным обменом по невыгодному курсу и отсутствие следа операции для отчетности.

Сравнительная таблица способов перевода денег

Чтобы быстро сориентироваться, вот структурированное сравнение основных вариантов по ключевым параметрам на 2026 год.

| Способ перевода | Комиссия (ориентировочно) | Срок поступления | Лимит / Условия | Документы |

|---|---|---|---|---|

| SWIFT через банк | 0,5–2 % + фикс + комиссии корреспондентов (15–40 EUR) | 1–5 рабочих дней | Зависит от цели; 400 000 грн/мес для критического импорта | Договор/инвойс, медицинские справки, подтверждение родственных связей, решение суда |

| P2P с валютной карты | ~2 % (мин. 50 грн) | Минуты — несколько часов | ~100 000 грн/мес; только с валютной карты | Минимальные; верификация аккаунта |

| Wise / TransferGo | 0,4–1,5 % (часто ниже для EUR) | Минуты — 1 день | Зависит от сервиса и правил НБУ; верификация | Паспорт, селфи, иногда подтверждение источника для крупных сумм |

| Вывоз наличных | Курс обмена банка/обменника | Немедленно | До 10 000 EUR экв. без декларации | Паспорт; сверх лимита — выписка со счета + таможенная декларация |

Данные ориентировочные и могут отличаться в зависимости от банка или сервиса. Всегда проверяйте актуальные условия перед операцией.

Советы для безопасного и выгодного перевода

- Всегда проверяйте актуальные правила перед каждым переводом. Нормы НБУ могут обновляться, банки трактуют требования по-разному. Лучший источник — сайт вашего банка и bank.gov.ua.

- Готовьте полный пакет документов заранее. Отсутствие даже одной бумаги приводит к отказу или долгим задержкам. Храните сканы в облаке для быстрого доступа.

- Сравнивайте комиссии и курсы нескольких вариантов. Разница между банком и Wise иногда достигает 2–3 %, что на 50 000 грн дает заметную экономию. Учитывайте все посредников.

- Избегайте сомнительных посредников и «серых» схем. Обещания обойти правила НБУ часто заканчиваются блокировкой или потерей денег. Доверяйте только лицензированным банкам и проверенным платформам.

- Для регулярных переводов откройте мультивалютный счет и настройте автоплатежи. Это экономит время и помогает фиксировать выгодный курс. Многие банки предлагают удобные шаблоны для семейной поддержки.

- Следите за источником средств и будьте готовы к запросам банка. При крупных или регулярных суммах финансовый мониторинг может попросить справку о доходах. Честный ответ и документы ускоряют процесс.

Риски, налоги и практические нюансы

Главный риск — отказ банка из-за неполного пакета документов или несоответствия цели. В этом случае средства возвращаются на счет за вычетом возможной комиссии. Еще один риск — дополнительные комиссии банков-корреспондентов при SWIFT, которые иногда съедают заметную часть суммы.

С налоговой точки зрения переводы на поддержку семьи обычно не считаются доходом в Украине и не облагаются налогом. Однако регулярные крупные суммы могут привлечь внимание как возможное сокрытие доходов — банк вправе запросить объяснения. У получателя в странах ЕС семейная помощь часто освобождается от налогов или облагается по льготным ставкам, но это зависит от местного законодательства.

Важный момент — защита от мошенничества. Никогда не отправляйте деньги заранее за товар или услугу, не пользуйтесь случайными Telegram-каналами и ботами с обещаниями «мгновенного перевода без комиссии». Реальные сервисы всегда оставляют цифровой след и требуют верификации.

В каждом конкретном случае лучшее решение — обратиться к менеджеру своего банка или на горячую линию. Правила меняются, а индивидуальная консультация с учетом вашей ситуации часто экономит время и нервы. Многие семьи уже наладили удобные способы поддержки близких — сможете и вы, если подойдете к делу внимательно и последовательно.